摘要:,,本文介绍了家庭理财中的应急基金建设策略。应急基金是家庭财务安全的重要组成部分,用于应对突发事件和意外支出。本文阐述了应急基金的重要性,提出了建设策略,包括确定基金规模、设定存储方式、定期充值和灵活使用。通过合理的应急基金管理,家庭可以更好地应对风险,保障财务稳定。

本文目录导读:

在日益复杂多变的经济环境下,家庭理财已成为每个家庭必须面对的重要课题,而在家庭理财中,应急基金的建设更是不可忽视的一环,应急基金是为了应对突发事件或意外支出而设立的资金池,是保障家庭财务安全的重要组成部分,本文将探讨家庭理财中的应急基金建设策略,帮助家庭更好地进行财务管理。

明确应急基金的目标和原则

1、目标:建立足够的应急基金,以应对家庭可能面临的突发事件和意外支出,保障家庭财务安全。

2、原则:

(1)灵活性:应急基金应随时可取,以满足突发需求。

(2)安全性:保证应急基金的本金安全,避免投资风险。

(3)适度性:根据家庭实际情况,设定适当的应急基金规模。

应急基金建设策略

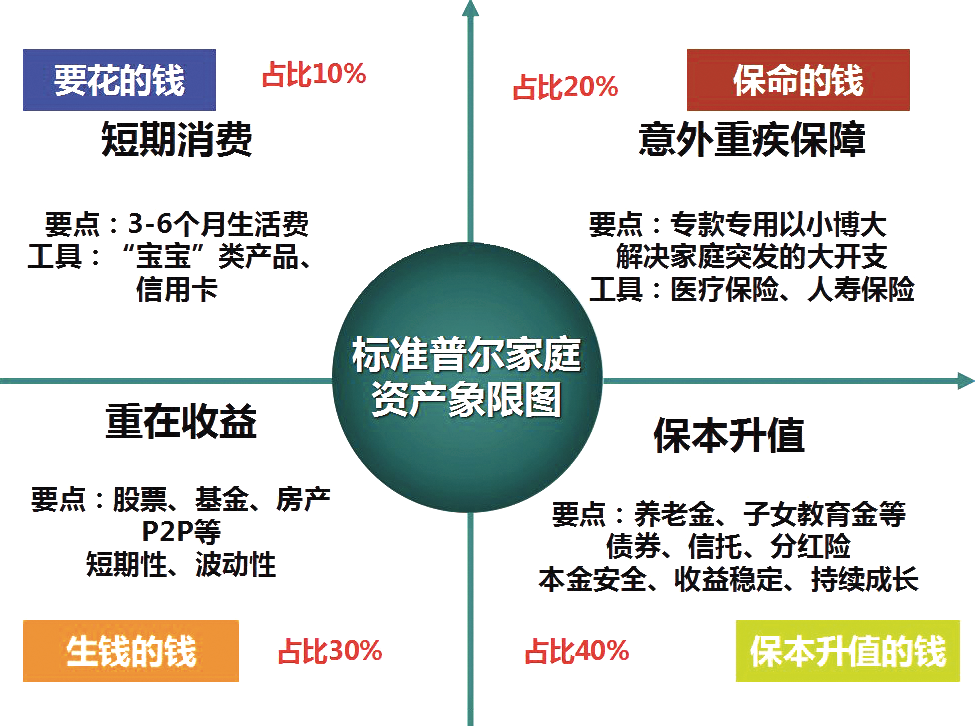

1、设定合理的应急基金规模:根据家庭的收入、支出、债务等情况,结合家庭的风险偏好和承受能力,设定合理的应急基金规模,通常建议,应急基金规模应能覆盖家庭3-6个月的生活开支。

2、选择合适的存储介质:应急基金应选择易于存取、安全性高的存储介质,如活期存款、货币市场基金等。

3、定期检查和调整:定期查看应急基金的状况,根据家庭实际情况进行调整,如家庭收入增加或支出减少,可适当增加应急基金的规模。

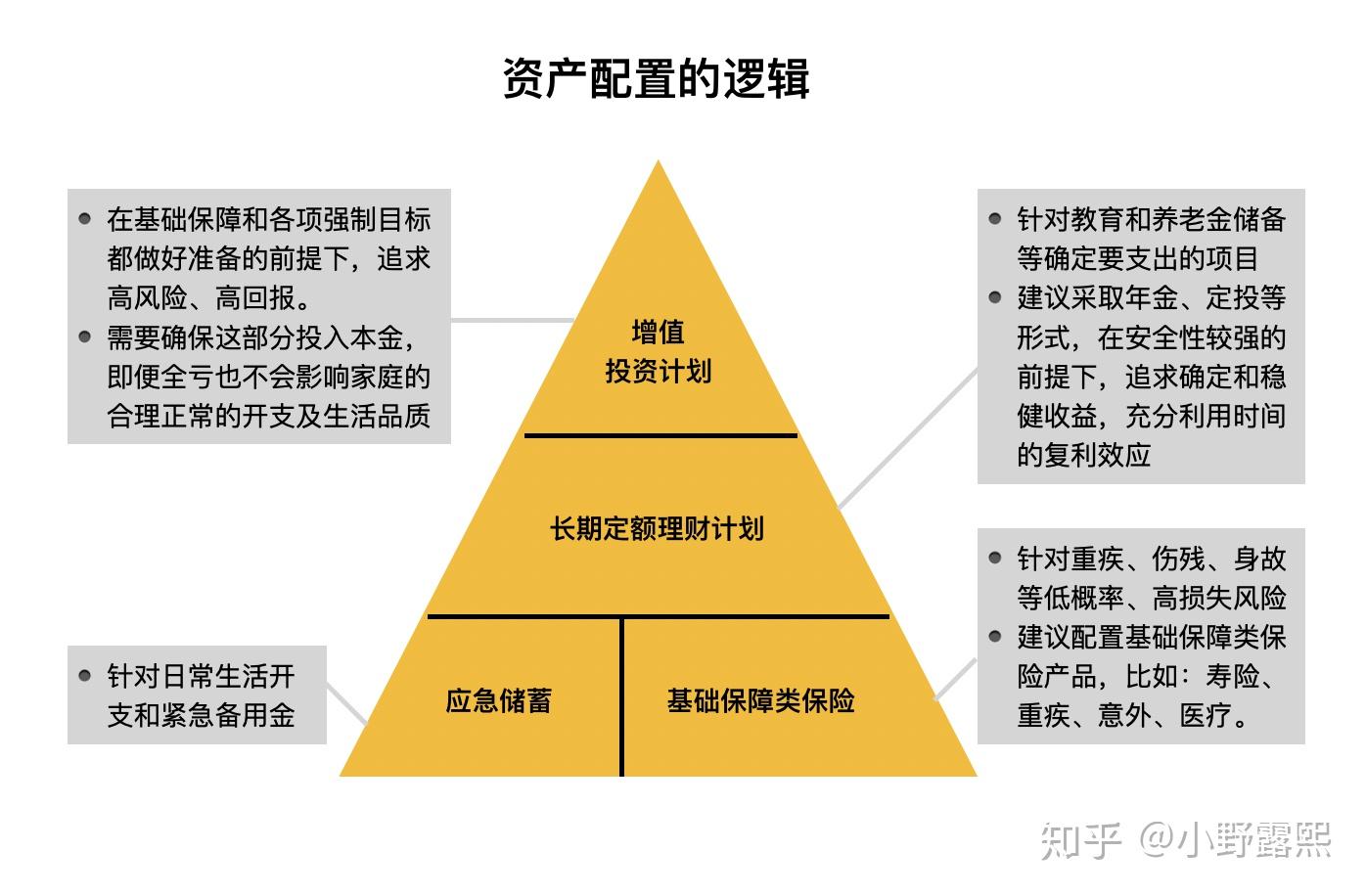

4、建立多元化的投资组合:在确保本金安全的前提下,可适当进行多元化的投资组合,以提高应急基金的收益,在存储介质之外,可考虑购买低风险理财产品或债券等。

应急基金与其他理财策略的协调

1、与长期投资计划的协调:应急基金与长期投资计划并不冲突,反而可以相互补充,在保障应急基金充足的前提下,可进行长期投资,以实现家庭资产的增值。

2、与保险计划的协调:保险是家庭理财中的重要组成部分,与应急基金共同构成家庭财务风险防范体系,通过购买适当的保险,可以减轻家庭在面对突发事件时的经济压力。

3、与债务管理的协调:若家庭存在债务,应在建立应急基金时充分考虑债务的还款需求,确保应急基金能应对突发事件的同时,也能保障债务的按时还款。

案例分析

以张先生一家为例,张先生家庭年收入20万元,支出约为15万元,考虑到家庭的日常开销以及可能的突发事件,张先生决定设立10万元的应急基金,他选择了将5万元存入活期存款,5万元购买货币市场基金,他还为家庭成员购买了意外险和医疗险,当家庭面临突发事件时,张先生可以迅速取出应急基金以应对需求,他还通过长期投资和保险计划,为家庭的未来发展提供了保障。

应急基金建设是家庭理财中的重要环节,通过设定合理的规模、选择合适的存储介质、定期检查和调整以及建立多元化的投资组合,可以建立有效的应急基金,要注意协调应急基金与其他理财策略的关系,以实现家庭财务的全面管理,通过合理的规划和策略调整,可以保障家庭在面对突发事件时的财务安全,为家庭的未来发展打下坚实的基础。

粤ICP备18131621号-1

粤ICP备18131621号-1

还没有评论,来说两句吧...