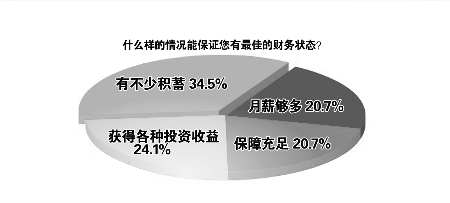

摘要:家庭理财是降低财务焦虑的关键手段。通过制定合理的财务规划,可以有效管理家庭资产和负债,实现财务目标。规划包括分析家庭收支状况、制定预算和储蓄计划、投资多元化等步骤。通过科学的理财规划,家庭能够减少未来财务不确定性的担忧,提高生活质量。

本文目录导读:

随着社会的发展和经济的繁荣,家庭理财已成为现代人生活中不可或缺的一部分,面对日益增长的物质需求和不确定的经济环境,如何通过财务规划减少家庭焦虑,成为了每个家庭都需要面对的问题。

明确理财目标

家庭需要明确理财目标,这些目标可以是长期的,如子女的教育基金、退休后的生活规划;也可以是短期的,如购房计划、旅行基金等,明确目标有助于家庭成员在理财过程中保持清晰的方向和动力,将目标具体化、数字化,便于家庭成员对进度进行追踪和评估。

编制预算

编制预算是家庭理财的重要一环,通过编制预算,家庭可以更好地控制支出,避免不必要的浪费,在编制预算时,家庭成员应充分沟通,共同决定家庭的支出优先级,将收入进行合理分配,确保固定支出(如房租、水电费等)、必要支出(如食品、衣物等)和娱乐支出都能得到妥善安排。

储蓄与投资

储蓄和投资是家庭理财的两大手段,家庭应确保有一定的储蓄以应对突发事件和意外支出,在此基础上,可以根据家庭的风险承受能力和投资期限选择合适的投资方式,对于风险承受能力较弱的家庭,可以选择定期存款、购买债券等较为稳健的投资方式;对于风险承受能力较强的家庭,可以考虑购买股票、基金等投资方式,以获得更高的收益。

保险规划

保险是家庭理财中不可或缺的一部分,通过购买适当的保险,家庭可以在面临意外时得到经济上的支持,家庭成员应根据年龄、职业和健康状况选择合适的保险产品,如医疗保险、养老保险、意外险等,家庭成员应定期评估保险需求,根据家庭状况的变化调整保险计划。

教育与沟通

家庭成员之间的沟通与教育是财务规划过程中的关键,家庭成员应共同了解家庭的财务状况、理财目标和投资策略,通过沟通,家庭成员可以共同制定财务规划方案,并确保每个人都了解并认同这些方案,家庭成员还应定期评估财务规划的执行情况,根据实际情况进行调整。

减少负债

负债是家庭焦虑的一个重要来源,家庭应努力减少负债,特别是高息贷款和信用卡债务,通过提高财务管理能力、控制消费欲望、增加收入等方式,逐步降低负债水平,这不仅可以减轻家庭的经济压力,还可以提高家庭的财务安全感。

应急储备

建立应急储备是应对突发事件的重要措施,家庭应确保有一定的现金储备,以应对失业、疾病等突发事件,这些储备可以是银行存款、货币基金或其他易于变现的资产,保持一定的应急储备,可以在面临困难时减轻家庭焦虑。

家庭理财是一个长期且复杂的过程,通过明确理财目标、编制预算、储蓄与投资、保险规划、教育与沟通、减少负债和建立应急储备等方式,家庭可以有效地进行财务规划,减少焦虑,在这个过程中,家庭成员的共同努力和相互支持是不可或缺的,让我们共同努力,为家庭的未来打造一个稳健的财务基础。

粤ICP备18131621号-1

粤ICP备18131621号-1

还没有评论,来说两句吧...